O‘zbekiston Respublikasi soliq tizimining huquqiy asoslari

O‘zbekiston Respublikasi Konstitutsiyasining 123-moddasiga muvofiq, O‘zbekiston Respublikasi hududida yagona soliq tizimi amal qilishi va soliqlar joriy qilishga faqat O‘zbekiston Respublikasining Oliy Majlisi haqligi belgilab qo‘yilgan.

Soliqlar har qanday davlat shakllanishining asosiy manbasi hisoblanadi. Soliqlar, bu – davlat va soliq to‘lovchilar o‘rtasidagi moliyaviy munosabatlarni tartibga soluvchi muhim vositasi hisoblanadi. Soliq mexanizmi soliq huquqi va soliqqa tortishni boshqarish asoslariga tayangan holda soliq munosabatlarini tartibga soladi.

O‘zbekiston Respublikasining amaldagi soliq tizimi davlatning samarali soliq siyosatini yuritilishida asosiy mezoni hisoblanadi.

Soliq to‘g‘risidagi qonun hujjatlari soliq solishning majburiylik, aniqlik va soliq organlarining soliq to‘lovchilar bilan hamkorligi, adolatlilik, soliq tizimining yagonaligi, oshkoralik va soliq to‘lovchining haqligi prezumpsiyasi prinsiplariga asoslanadi.

Soliq to‘g‘risidagi qonun hujjatlarining qoidalari Soliq kodeksida belgilangan prinsiplarga zid bo‘lishi mumkin emas.

Soliq tizimi O‘zbekiston Respublikasining butun hududida barcha soliq to‘lovchilarga nisbatan yagona ekanligi belgilangan.

Soliqlar deganda – Soliq kodeksida belgilangan, O‘zbekiston Respublikasining Davlat byudjetiga yoki davlat maqsadli jamg‘armasiga to‘lanadigan majburiy beg‘araz to‘lov tushuniladi.

Soliqlar davlatning moliyaviy resurslari va yillik byudjetini shakllantirishning asosiy manbasi hisoblanadi. Davlatning asosiy funksiyalari (ta’lim, tibbiyot, mudofaa, jamoat tartibini ta’minlash, davlat apparatini ta’minlash va h.k.) yig‘ilgan soliqlar hisobiga bajariladi.

Soliqlarni to‘lash majburiyligi O‘zbekiston Respublikasi Konstitutsiyasining 51-moddasida asoslangan. Har bir shaxs Soliq kodeksida belgilangan soliqlar va unda nazarda tutilgan yig‘imlarni to‘lashi shart. Hech kimga Soliq kodeksida nazarda tutilmagan yoxud uning normalari buzilgan holda belgilangan soliqlar va yig‘imlarni to‘lash majburiyati yuklatilishi mumkin emasligi belgilangan.

Yangi soliqlar va yig‘imlar belgilanishini nazarda tutuvchi soliq to‘g‘risidagi qonun hujjatlari rasman e’lon qilingan kundan e’tiboran kamida uch oy o‘tgach amalga kiritiladi. Soliq imtiyozlarini bekor qilishni, yangi majburiyatlarni joriy etishni, soliq to‘g‘risidagi qonun hujjatlarini buzganlik uchun javobgarlik choralarini kuchaytirishni yoki soliq munosabatlari sub’ektlarining holatini boshqacha tarzda og‘irlashtirishni nazarda tutuvchi soliq to‘g‘risidagi qonun hujjatlari ham xuddi shunday tartibda amalga kiritiladi.

Soliqlar va yig‘imlar stavkalarining o‘zgartirilishini nazarda tutuvchi soliq to‘g‘risidagi qonun hujjatlari, agar ularda kechroq muddat ko‘rsatilmagan bo‘lsa, ular rasman e’lon qilingan oydan keyingi oyning birinchi kunidan e’tiboran amalga kiritiladi.

O‘zbekiston Respublikasi Konstitutsiyasining 122-moddasiga muvofiq, davlat byudjeti respublika byudjeti, Qoraqapog‘iston Respublikasi byudjeti va mahalliy byudjetlarni o‘z ichiga oladi.

Qoraqalpog‘iston Respublikasi byudjeti, viloyatlar va Toshkent shahar mahalliy byudjetlarining tuzilmasi

O‘zbekiston Respublikasining 2013 yil 26 dekabrdagi O‘RQ-360-sonli Qonuniga bilan tasdiqlangan O‘zbekiston Respublikasining Byudjet kodeksiga muvofiq O‘zbekiston Respublikasi byudjet tuzilmasiga kiruvchi byudjetlar quyidagilardan iboratdir:

- O‘zbekiston Respublikasining respublika byudjeti;

- Qoraqalpog‘iston Respublikasi byudjeti, viloyatlar va Toshkent shahar mahalliy byudjetlari.

Qoraqalpog‘iston Respublikasi byudjeti tuzilmasiga Qoraqalpog‘iston Respublikasining respublika byudjeti, Qoraqalpog‘iston Respublikasi tumanlari va shaharlarining byudjetlari kiradi.

Viloyatlar mahalliy byudjetlari tuzilmasiga viloyat byudjeti, tegishli viloyatlar tumanlari va shaharlarining byudjetlari kiradi.

Toshkent shahar mahalliy byudjeti tuzilmasiga shahar byudjeti va shahar tarkibiga kiruvchi tumanlarning byudjetlari kiradi.

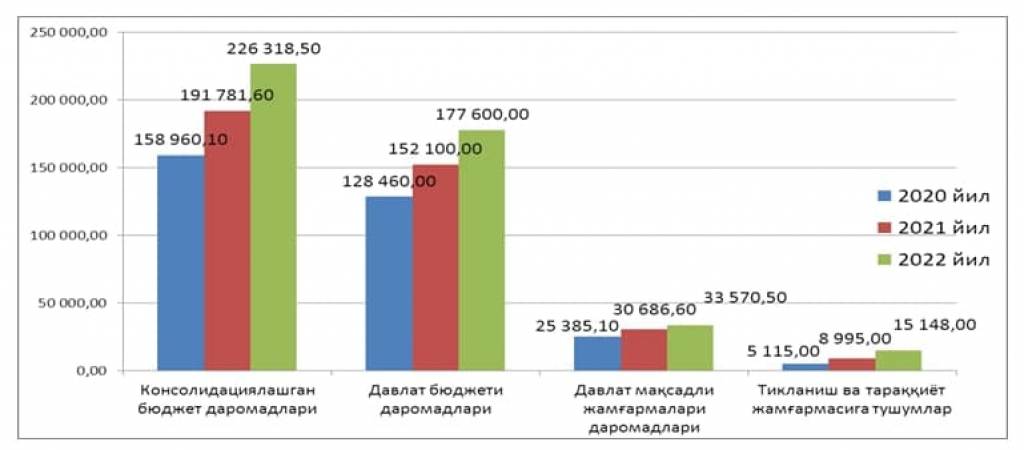

Ma’lumki, O‘zbekiston moliya tizimida birinchi bor 2019 yildan konsolidallashgan byudjet tizimi va uning tuzilishi amaliyoti joriy etildi. 2020 yil uchun O‘zbekiston Respublikasining konsolidatsiyalashgan byudjeti tarkibiga: Davlat byudjeti, davlat maqsadli jamg‘armalarining byudjetlari va O‘zbekiston Respublikasi Tiklanish va taraqqiyot jamg‘armasi mablag‘lari kiritiladi:

2020 yil uchun O‘zbekiston Respublikasining konsolidatsiyalashgan byudjetining jamlanma parametrlari hamda 2021-2022 yillarga byudjet mo‘ljallari (mlrd.so‘m)

Davlat byudjeti daromadlari ijrosi2020 yilda 132,9 trln. so‘mni (YAIMga nisbatan 22,5 %) tashkil etdi. 2018 yilga nisbatan 68 %ga, 2019 yilga nisbatan 18,5 %ga oshdi.2018 yilda byudjet daromadlari79,1trln. so‘mni (YAIMga nisbatan 19,4 %),2019 yilda esa112,2 trln. so‘mni (YAIMga nisbatan 21,9 %) tashkil etgan.

Soliq to‘g‘risidagi qonun hujjatlari Soliq kodeksidan va boshqa qonun hujjatlaridan iborat.Soliqlar va boshqa majburiy to‘lovlar Soliq kodeksi bilan belgilanadi, o‘zgartiriladi yoki bekor qilinadi.

O‘zbekiston Respublikasi soliq tizimining huquqiy asoslari, soliq to‘lovchilarning huquq va majburiyatlari, soliq qonunchiligini buzganlik uchun javobgarlik O‘zbekiston Respublikasi Soliq kodeksi, qonunlar va boshqa soliq solish masalalariga daxldor normativ-huquqiy hujjatlar bilan tartibga solinadi.

Soliq kodeksi - O‘zbekiston Respublikasi qonuni maqomini olgan normativ-huquqiy hujjat hisoblanadi. Soliq qonunchiligi tizimida Soliq kodeksi asosiy normativ-huquqiy hujjat hisoblanib, uning negizida soliq solish masalalariga daxldor normativ-huquqiy hujjatlar tizimi shakllantiriladi. Shu munosabat bilan, barcha normativ-huquqiy hujjatlar Soliq kodeksi qoidalariga muvofiq bo‘lishi kerak.

O‘zbekiston Respublikasining «O‘zbekiston Respublikasi Oliy Majlisining Qonunchilik palatasi haqida»gi Konstitutsiyaviy Qonuniga muvofiq soliqlar va boshqa majburiy to‘lovlarni joriy qilish Qonunchilik palatasi va Senatning birgalikdagi vakolatlariga tegishlidir. Ushbu huquq O‘zbekiston Respublikasining 2007 yil 25 dekabrdagi «O‘zbekiston Respublikasining Soliq kodeksini tasdiqlash to‘g‘risida»gi O‘RQ-136-son Qonuni bilan qo‘llanilgan. Yangi tahrirdagi Soliq kodeksi O‘zbekiston Respublikasining O‘RQ-599-sonli Qonuniga muvofiq 2020 yil 1 yanvardan boshlab amaliyotga joriy etildi.2020 yil 1 yanvardan amaldagi 13 ta turdagi soliqlar turlari 4 taga qisqartirilib 9 taga kamaytirildi.

Amaldagi soliqlar nafaqat davlat byudjetini moliyaviy resurslar bilan ta’minlashga balki mamlakatda tadbirkorlik faoliyatini rag‘batlantirishga xizmat qiladi.

2017-2020 yillarda mamlakatimizning iqtisodiy o‘sish darajasi 18,3 foizni tashkil etib, yalpi ichki mahsulot 60 milliard dollarga yetdi. O‘tgan uch yil mobaynida soliq sohasida yangi tizim joriy etildi. Soliqlar soni sezilarli darajada kamaytirildi, aylanma mablag‘dan olinadigan soliqlar bekor qilindi. Qo‘shilgan qiymat solig‘i stavkasi 20 foizdan 15 foizgacha pasaytirilib, ushbu soliq zanjirining yaxlit tizimi yaratildi.

O‘zbekiston Respublikasida samarali tarzda amalga oshirilayotgan iqtisodiy islohotlar tufayli yurtimizda kichik va xususiy biznes sub’ektlari ikki barobar ko‘payib, sohada 1 million 400 mingta yangi ish o‘rni yaratildi. Tadbirkorlik faoliyatini erkinlashtirish maqsadida 16 ta qonun, 100 dan ziyod qaror qabul qilindi. Tadbirkorlar huquqlarini himoya qilish maqsadida barcha tekshiruvlar uchun moratoriy e’lon qilindi. Shuningdek, o‘zini o‘zi ish bilan band qilgan aholi uchun qulay sharoit yaratish natijasida bir yilda 500 ming nafar fuqaro ro‘yxatdan o‘tib, faoliyatini qonuniy asosda yo‘lga qo‘ydi.

Tadbirkorlik sohasidagi islohotlar natijasida Jahon bankining «Biznesni yuritish» xalqaro reytingida O‘zbekiston besh yil ichida 141-o‘rindan 69-o‘ringa ko‘tarildi. Bu ishlarning barchasi «Yangi O‘zbekistonda erkin va farovon yashaylik» degan ezgu da’vat asosida amalga oshirilmoqda. Prezidentimiz ta’kidlaganidek «Biz milliy iqtisodiyotimizda haqiqiy bozor munosabatlarini joriy etish, shu asosda mamlakatimizni taraqqiy ettirish uchun tadbirkorlarga bundan buyon ham barcha sharoitlarni yaratib beramiz. Nega deganda, tadbirkor – iqtisodiyotning, islohotlarimizning asosiy tayanchi va lokomotividir».

Muhtaram Prezidentimiz Shavkat Mirziyoyevning mamlakatimiz tadbirkorlari bilan ochiq muloqot shaklidagi uchrashuvda so‘zlagan nutqida xususiy tadbirkorlik va kichik biznes rivoji yo‘lidagi to‘siq bo‘lgan eng dolzarb muammolarni tizimlashtirib, ularni hal etishga qaratilgan 7 ta muhim yo‘nalish bo‘yicha chora-tadbirlarni belgilab berildi. Jumladan, soliq tizimini takomillashtirish, biznesga soliq yukini imkon qadar kamaytirish, tadbirkorlik faoliyatiga aralashuvlarni qisqartirish, sohadagi tartib-taomillarni soddalashtirish, xususiy mulk daxlsizligi borasidagi siyosatni qat’iy davom ettirish kabi masalalar.

Joriy yilning 6 noyabr kuni O‘zbekiston Respublikasi Prezidenti Shavkat Mirziyoyevning lavozimga kirishish tantanali marosimiga bag‘ishlangan Oliy Majlis palatalari qo‘shma majlisidagi nutqida “

Harakatlar strategiyasidan – taraqqiyot strategiyasi sari» degan tamoyil asosida, Milliy iqtisodiyotni rivojlantirishning ustuvor yo‘nalishlari belgilab berildi. Xususan, xususiy sektorni rag‘batlantirish va uning ulushini oshirish, tadbirkorlik faoliyatini yanada qo‘llab-quvvatlash, soliq yukini kamaytirish, biznes muhitini va zarur infratuzilma yaratish bo‘yicha islohotlarni davom ettirish kabi vazifalar belgilab berildi.

O‘rganishlar ko‘rsatmoqdaki, «Soliq preferensiyasi»va «Soliq ma’muriyatchiligi» tushunchalari me’yoriy- huquqiy hujjatlarda, lug‘atlarda, shu jumladan, Soliq kodeksida ham belgilanmagan. Shu munosabat bilan Soliq kodeksining 60 va 75-moddalariga quyidagicha o‘zgartirish va qo‘shimchalar kiritish maqsadga muvofiqdir:

«Soliq preferensiyasi» – (praeferentis - afzalliklar) lotincha so‘zidan olingan bo‘lib, Soliq kodeksi va boshqa qonun hujjatlariga muvofiq, iqtisodiyotni tartibga solish va rivojlantirish maqsadida, soliq to‘lovchilar uchun soliq majburiyatini bajarishda (soliqlarni to‘lashni kechiktirish, bo‘lib-bo‘lib to‘lash va h.k.) qulay shart-sharoitlar yaratish bo‘yicha taqdim qilinadigan afzallik va ustuvorliklar deb ta’rif berish mumkin.

«Soliq ma’muriyatchiligi» – soliqlar va soliq ob’ektlarini hisobga olish, soliq nazoratini amalga oshirish,soliqqa oid huquqbuzarlik uchun javobgarlikni belgilash,soliq to‘g‘risidagi qonun hujjatlariga rioya etilishi va soliq munosabatlari ishtirokchilarining majburiyatlarini bajarilishini nazorat qilish bo‘yicha davlat fiskal organlari faoliyatini muvofiqlashtirib turuvchi soliq munosabatlarini boshqarish tizimi».

Xulosa qilganda, mamlakatimizda so‘nggi yillarda biznes yuritish uchun qulay ishbilarmonlik muhitini yaratish, tadbirkorlik sub’ektlarining huquqlari va kafolatlarini mustahkamlash, davlat tomonidan qo‘llab-quvvatlashga qaratilgan keng qamrovli islohotlar amalga oshirilmoqda.Yangi taraqqiyot strategiyasiga muvofiq, tadbirkorlikni rivojlantirish va qulay ishbilarmonlik muhitini yaratish, soliqqa tortishni soddalashtirish, soliq yukini kamaytirish va soliq ma’muriyatchiligini shaffofligini oshirish va qo‘shimcha soliq bazasini kengaytirish orqali soliq tushumlarini oshirish mamlakat soliq siyosatining asosiy vazifasi hisoblanadi.

Jahongir O‘RMONOV,

O‘zbekiston Respublikasi Jamoat xavfsizligi universiteti

«Iqtisodiy fanlar» kafedrasi boshlig‘i, professor