Иқтисодий тадқиқотлар ва ислоҳотлар маркази чораклик асосда мамлакат банк тизимидаги ўзгаришларни кузатиб борган ҳолда «Банк фаолияти индекси»ни чоп қилмоқда. Индекс 27 та турли молиявий кўрсаткичлар таҳлили асосида ҳисоблаб чиқилган бўлиб, 17 та йирик ва 14 та кичик банк шаклида 2 гуруҳга ажратилган 31 та тижорат банкларини таққослаш ва ажратишга асосланган.

– Ушбу тадқиқотнинг асосий мақсади – хусусий сектор улушининг банк активларидаги динамикасини кузатиш, шунингдек, банк соҳасида амалга оширилаётган ислоҳотлар ва трансформация жараёнлари самарадорлигини баҳолашдан иборат, – дейди Иқтисодий тадқиқотлар ва ислоҳотлар маркази Жамоатчилик билан алоқалар бўлими мутахассиси Латофат Бўриева. – Шу йўл билан «Банк фаолияти индекси» мамлакат банк тизимининг ҳолати ва ривожланиш тенденцияларини таҳлил қилишда муҳим восита бўлиб хизмат қилади.

Банк тизимининг 2024 йил II чорак бўйича шарҳида тақдим этилган маълумотлар банк тизими ривожланишида ижобий динамикани кўрсатмоқда. Республика банкларининг жами активлари ўтган йилнинг мос даврига нисбатан 20 фоизга ўсган.

2024 йил 1 июнь ҳолатига кўра Республика банк тизимининг активлари 686,2 трлн. сўмни, пассивлари 583,4 трлн. сўмни ташкил этди. Банк тизими активларининг 67,3 фоизи, кредит портфелининг 70,1 фоизи, шунингдек, депозитларнинг 50,6 фоизи давлат иштирокидаги 10 та банк, қолган қисми эса 25 та хусусий банклар ҳиссасига тўғри келади.

Бу эса ўз навбатида, банк тизимида давлат улуши юқорилигича қолаётганлигини билдиради.

Бундан ташқари, депозитларнинг кредитларга нисбати хусусий банкларга солиштирганда, давлат улуши мавжуд банкларда сезиларли даражада пастлигича қолмоқда. Бу кўрсаткич давлат банкларидаги ҳар 100 сўм кредитга тўғри келувчи депозит миқдори ўтган йилнинг мос даврида 49 сўмдан 38 сўмгача пасайган бўлса, хусусий банкларда эса нисбатан юқори даражада – 87 сўмни (ўтган йилнинг мос давридаги 101 сўмдан паст бўлсада) ташкил этган.

Бундай динамика давлат банклари депозитларни жалб қилишнинг пастроқ даражаси фонида кредитлашни фаол ошираётганини, айни пайтда хусусий банклар эса берилган кредитлар ҳажмига нисбатан юқори даражадаги депозит базасини сақлаб турганидан далолат беради. Бу давлат ва хусусий банкларнинг стратегиялари ва бизнес моделларидаги фарқларни акс эттириши мумкин.

II чоракда банк кредитларининг ўсиш суръати секинлашган. Хусусан, агар ўтган йилнинг шу даврида кредит портфели 22 фоизга ўсган бўлса, ҳисобот даврида бу кўрсаткич 17 фоизни ташкил этди.

Бундан ташқари, хорижий валютадаги кредит ва депозитлар улушининг аста-секин пасайиши давом этган. Хорижий валютадаги кредитлар улуши 46 фоиздан 44 фоизга, депозитлар эса 33 фоиздан 29 фоизгача қисқарди. Бу эса банкларнинг кредит сиёсати ва валюта рискларини бошқаришга нисбатан эҳтиёткорона ёндашуви ҳамда миллий валютадаги депозитлардаги юқори фоиз ставкалари билан изоҳланиши мумкин.

Банк тизимида жисмоний шахсларнинг кредит ва омонатлари улушининг кўпайиши аҳолининг банк хизматларидан фойдаланишдаги фаоллиги ошиб бораётганини акс эттиради. Кредит портфелида жисмоний шахслар улуши ўтган даврда 28,6 фоиздан 32,4 фоизга ўсгани, аҳолининг пулга бўлган эҳтиёжлари асосан банкларнинг молиявий ресурслари асосида таъминланаётганлигини англатади. Худди шундай тенденция депозитлар йўналишида ҳам кузатилиб, бунда жисмоний шахсларнинг улуши 33,5 фоиздан 36,3 фоизгача ўсган. Бу аҳолининг молиявий ҳолати яхшилангани ва банк тизимига ишончи ортгани билан боғлиқ бўлиши мумкин. Умуман олганда, ушбу ўзгаришлар банклар мижозлар базасининг диверсификацияси ҳамда жисмоний шахсларни банк хизматлари билан қамраб олишнинг кенгайганини акс эттиради.

Банк тизимида рентабеллик ва даромадлилик кўрсаткичларининг сезиларли даражада пасайиши кузатилмоқда. Шу билан бирга, ликвидлилик билан боғлиқ вазият деярли ўзгаргани йўқ.

Банкларнинг рентабеллиги ўтган даврга солиштирганда кескин пасайган. Хусусан, фоизсиз даромадлар 24,1 фоизга камайган. Шунингдек,соф фойда 13,3 фоизга пасайган, ўтган йили эса ўсиш 40,5 фоизни ташкил этган эди. Банк тизимининг асосий кўрсаткичлари, жумладан, ROA 2,6 фоиздан 2 фоизга, ROE 14,1 фоиздан 10,1 фоизга камайган.

Банк тизимининг юқори ликвидли активлари қарийб 101 трлн. сўмни ташкил этди. Жами активлардаги улуши ўтган йилнинг мос даврига нисбатан деярли ўзгармаган. Шунга қарамасдан, банклар юқори ликвидлилик даражасини сақлаб турибди, бу эса уларга мураккаб молиявий муҳитда барқарорликни сақлаб қолишга имкон беради.

Банклар капиталининг етарлилик кўрсаткичлари ўзгармаган ва ҳали ҳам минимал талаблардан 1,3 баравардан юқори. Масалан, регулятив капиталнинг етарлилик коэффициенти 17,1 фоизни, биринчи даражали капитал етарлилик коэффициенти эса 14,3 фоизни ташкил этган.

Юқоридагиларни ҳисобга олиб, банк тизими капитализациясининг юқори даражасида сақланиши ижобий омил бўлиб хизмат қилади. Демак, банклар мумкин бўлган зарарларга қарши туриш ва молиявий барқарорликни сақлаб қолиш учун етарлича капитал захирасига эга. Бу эса, муаммоли кредитлар улуши ўсиши баробарида ўта муҳимдир.

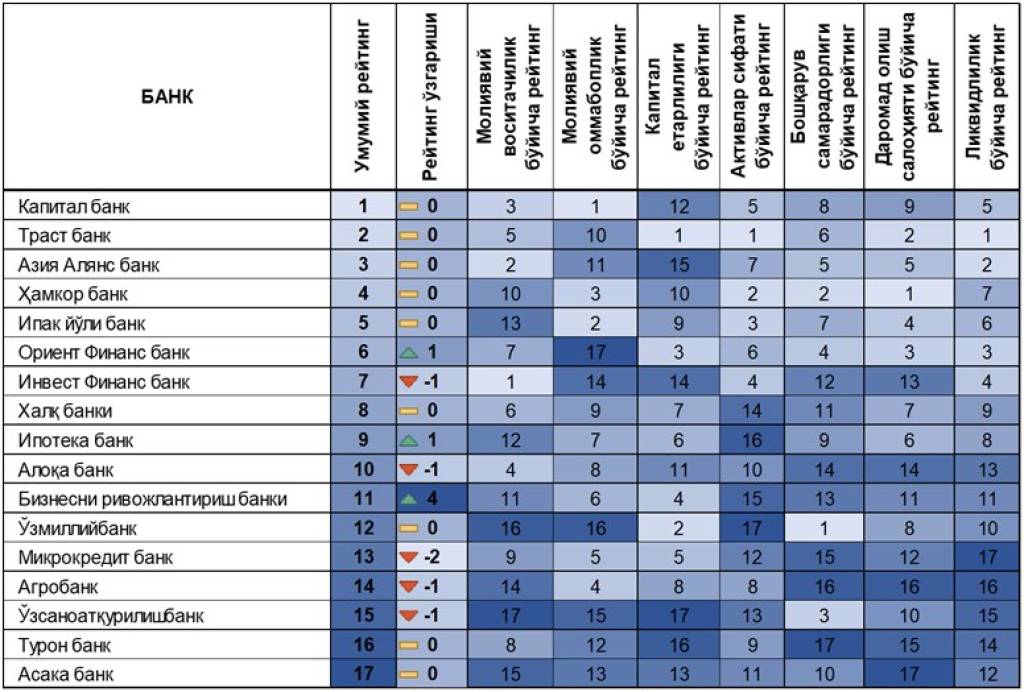

Ўзбекистондаги энг йирик банкларнинг 2024 йилнинг иккинчи чорагидаги янгиланган рейтинги банклар поғоналарининг турлича динамикасини кўрсатади. 17 та энг яхши кредит ташкилотларидан бештаси ўз ўринларини сақлаб қола олмади, учта банк эса ўз фаолиятини яхшилади. Шу билан бирга, бозорнинг 9 та иштирокчиси ўз поғоналарини ўзгаришсиз сақлаб қолди, бу эса банк секторда рақобатнинг кучайганлигини кўрсатади.

Топ-5 йирик банк рейтингда ўз ўринларини сақлаб қолди. Капитал банк биринчи поғонада мустаҳкам жойлашган бўлса, ундан кейинги ўринларда Траст банк, Азия Альянс банк, Ҳамкор банк ва Ипак йўли банк топ-бешликни якунлаган.

Ориент Финанc банк ва Ипотека банк 1 поғонага кўтарилиб, мос равишда 6- ва 9-ўринларни эгаллади.

Давлат улуши мавжуд йирик банклардан фақат Бизнесни ривожлантириш банки умумий рейтингда юқорилади. Ушбу банк ўз ўрнини бирданига 4 поғонага яхшилаган ҳолда (бу 17 та йирик банк орасида энг ижобий ўзгариш) рейтингда 11-ўринга кўтарилди. Ушбу банк молиявий воситачилик ва оммабоплик кўрсаткичлари бўйича 3 поғонага, шунингдек, активлар сифати, бошқарув самарадорлиги ва даромад олиш кўрсаткичлари бўйича 1 поғонага юқорилади. Шунга қарамай, у капитал етарлилиги ва ликвидлилик кўрсаткичи бўйича 1 поғона пастлаган.

Айни пайтда, Инвестфинанc банк, Алоқа банк, Агробанк ва Ўзсаноатқурилишбанк 1 поғонага пастлаган.

Шу билан бирга, Микрокредитбанк умумий рейтингда 2 поғонага пасайиб, энг катта салбий динамикани намойиш этди. Ушбу банк фаолиятининг асосий йўналишларида активлар сифати, даромад олиш салоҳияти ва ликвидлилик билан боғлиқ кўрсаткичларда сезиларли пасайиш кузатилган. Шунингдек, юқори ликвидли активлар улушининг пастлиги банкнинг ўз мажбуриятларини ўз вақтида бажариш имкониятини хавф остига қўяди.

Алоқа банк Ўзбекистондаги энг йирик банкларнинг умумий рейтингида бир поғона пастлаб, 10-ўринни эгаллади. Бу бир вақтнинг ўзида учта асосий кўрсаткичнинг ёмонлашиши билан боғлиқ: капиталнинг етарлилиги, бошқарув самарадорлиги ва ликвидлилик. Бунда, капитал етарлилик кўрсаткичи бўйича 2 поғонага, бошқарув самарадорлиги 1 поғонага, ликвидлилик бўйича эса 3 поғонага камайган.

Шунингдек, Агробанк ҳам молиявий воситачилик ва ликвидлилик кўрсаткичи бўйича мос равишда 2 ва 5 поғонага пасайган.

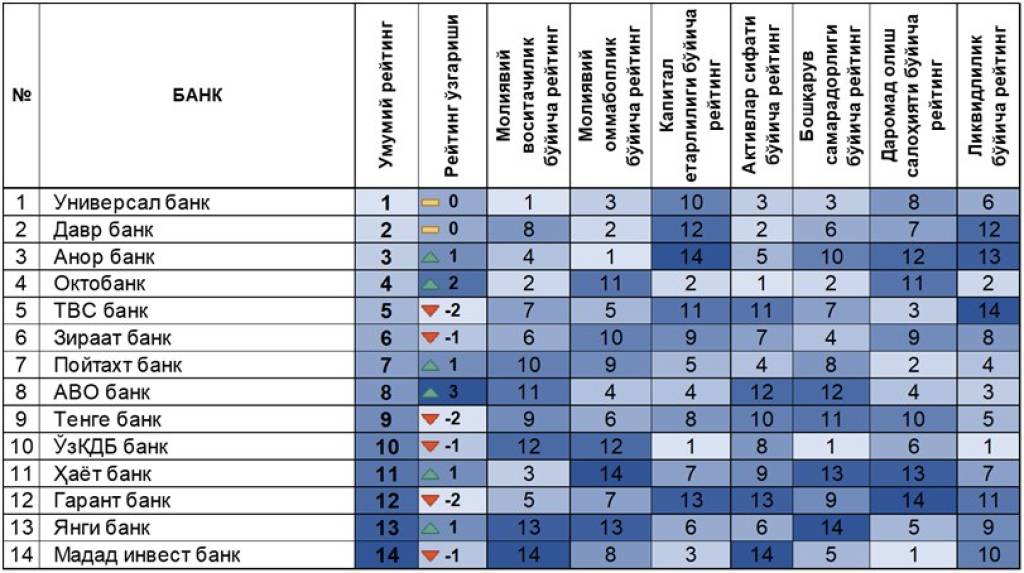

Кичик банкларнинг Топ-5 рейтинги эса қуйидагича кўриниш олди: Универсал банк ва Давр банк пешқадамлик қилишда давом этиб, Анор Банк кичик банклар орасида тўртинчи ўриндан кучли учликка чиқиб олди. Окто Банк қўшимча икки поғона юқорилаб, рейтингда тўртинчи ўринни эгаллади. Топ-5ликни эса ўз ўрнини икки поғонага йўқотган ТБC Банк якунлаб берган.

Кичик банклар рейтингида 6 та банк ўз ўрнини яхшилаган. Энг сезиларли ўсиш АВО банкда бўлиб, у 3 поғонага кўтарилган бўлса, яна 6 та банк пасайиш қайд этган.

Моҳигул Қосимова, ЎзА