Iqtisodiy tadqiqotlar va islohotlar markazi choraklik asosda mamlakat bank tizimidagi o‘zgarishlarni kuzatib borgan holda «Bank faoliyati indeksi»ni chop qilmoqda. Indeks 27 ta turli moliyaviy ko‘rsatkichlar tahlili asosida hisoblab chiqilgan bo‘lib, 17 ta yirik va 14 ta kichik bank shaklida 2 guruhga ajratilgan 31 ta tijorat banklarini taqqoslash va ajratishga asoslangan.

– Ushbu tadqiqotning asosiy maqsadi – xususiy sektor ulushining bank aktivlaridagi dinamikasini kuzatish, shuningdek, bank sohasida amalga oshirilayotgan islohotlar va transformatsiya jarayonlari samaradorligini baholashdan iborat, – deydi Iqtisodiy tadqiqotlar va islohotlar markazi Jamoatchilik bilan aloqalar bo‘limi mutaxassisi Latofat Bo‘riyeva. – Shu yo‘l bilan «Bank faoliyati indeksi» mamlakat bank tizimining holati va rivojlanish tendensiyalarini tahlil qilishda muhim vosita bo‘lib xizmat qiladi.

Bank tizimining 2024 yil II chorak bo‘yicha sharhida taqdim etilgan ma’lumotlar bank tizimi rivojlanishida ijobiy dinamikani ko‘rsatmoqda. Respublika banklarining jami aktivlari o‘tgan yilning mos davriga nisbatan 20 foizga o‘sgan.

2024 yil 1 iyun holatiga ko‘ra Respublika bank tizimining aktivlari 686,2 trln. so‘mni, passivlari 583,4 trln. so‘mni tashkil etdi. Bank tizimi aktivlarining 67,3 foizi, kredit portfelining 70,1 foizi, shuningdek, depozitlarning 50,6 foizi davlat ishtirokidagi 10 ta bank, qolgan qismi esa 25 ta xususiy banklar hissasiga to‘g‘ri keladi.

Bu esa o‘z navbatida, bank tizimida davlat ulushi yuqoriligicha qolayotganligini bildiradi.

Bundan tashqari, depozitlarning kreditlarga nisbati xususiy banklarga solishtirganda, davlat ulushi mavjud banklarda sezilarli darajada pastligicha qolmoqda. Bu ko‘rsatkich davlat banklaridagi har 100 so‘m kreditga to‘g‘ri keluvchi depozit miqdori o‘tgan yilning mos davrida 49 so‘mdan 38 so‘mgacha pasaygan bo‘lsa, xususiy banklarda esa nisbatan yuqori darajada – 87 so‘mni (o‘tgan yilning mos davridagi 101 so‘mdan past bo‘lsada) tashkil etgan.

Bunday dinamika davlat banklari depozitlarni jalb qilishning pastroq darajasi fonida kreditlashni faol oshirayotganini, ayni paytda xususiy banklar esa berilgan kreditlar hajmiga nisbatan yuqori darajadagi depozit bazasini saqlab turganidan dalolat beradi. Bu davlat va xususiy banklarning strategiyalari va biznes modellaridagi farqlarni aks ettirishi mumkin.

II chorakda bank kreditlarining o‘sish sur’ati sekinlashgan. Xususan, agar o‘tgan yilning shu davrida kredit portfeli 22 foizga o‘sgan bo‘lsa, hisobot davrida bu ko‘rsatkich 17 foizni tashkil etdi.

Bundan tashqari, xorijiy valyutadagi kreditlar va depozitlar ulushining asta-sekin pasayishi davom etgan. Xorijiy valyutadagi kreditlar ulushi 46 foizdan 44 foizga, depozitlar esa 33 foizdan 29 foizgacha qisqardi. Bu esa banklarning kredit siyosati va valyuta risklarini boshqarishga nisbatan ehtiyotkorona yondashuvi hamda milliy valyutadagi depozitlardagi yuqori foiz stavkalari bilan izohlanishi mumkin.

Bank tizimida jismoniy shaxslarning kreditlari va omonatlari ulushining ko‘payishi aholining bank xizmatlaridan foydalanishdagi faolligi oshib borayotganini aks ettiradi. Kredit portfelida jismoniy shaxslar ulushi o‘tgan davrda 28,6 foizdan 32,4 foizga o‘sgani, aholining pulga bo‘lgan ehtiyojlari asosan banklarning moliyaviy resurslari asosida ta’minlanayotganligini anglatadi. Xuddi shunday tendensiya depozitlar yo‘nalishida ham kuzatilib, bunda jismoniy shaxslarning ulushi 33,5 foizdan 36,3 foizgacha o‘sgan. Bu aholining moliyaviy holati yaxshilangani va bank tizimiga ishonchi ortgani bilan bog‘liq bo‘lishi mumkin. Umuman olganda, ushbu o‘zgarishlar banklar mijozlar bazasining diversifikatsiyasi hamda jismoniy shaxslarni bank xizmatlari bilan qamrab olishning kengayganini aks ettiradi.

Bank tizimida rentabellik va daromadlilik ko‘rsatkichlarining sezilarli darajada pasayishi kuzatilmoqda. Shu bilan birga, likvidlilik bilan bog‘liq vaziyat deyarli o‘zgargani yo‘q.

Banklarning rentabelligi o‘tgan davrga solishtirganda keskin pasaygan. Xususan, foizsiz daromadlar 24,1 foizga kamaygan. Shuningdek,sof foyda 13,3 foizga pasaygan, o‘tgan yili esa o‘sish 40,5 foizni tashkil etgan edi. Bank tizimining asosiy ko‘rsatkichlari, jumladan, ROA 2,6 foizdan 2 foizga, ROE 14,1 foizdan 10,1 foizga kamaygan.

Bank tizimining yuqori likvidli aktivlari qariyb 101 trln. so‘mni tashkil etdi. Jami aktivlardagi ulushi o‘tgan yilning mos davriga nisbatan deyarli o‘zgarmagan. Shunga qaramasdan, banklar yuqori likvidlilik darajasini saqlab turibdi, bu esa ularga murakkab moliyaviy muhitda barqarorlikni saqlab qolishga imkon beradi.

Banklar kapitalining yetarlilik ko‘rsatkichlari o‘zgarmagan va hali ham minimal talablardan 1,3 baravardan yuqori. Masalan, regulyativ kapitalning yetarlilik koeffitsiyenti 17,1 foizni, birinchi darajali kapital yetarlilik koeffitsiyenti esa 14,3 foizni tashkil etgan.

Yuqoridagilarni hisobga olib, bank tizimi kapitalizatsiyasining yuqori darajasida saqlanishi ijobiy omil bo‘lib xizmat qiladi. Demak, banklar mumkin bo‘lgan zararlarga qarshi turish va moliyaviy barqarorlikni saqlab qolish uchun yetarlicha kapital zaxirasiga ega. Bu esa, muammoli kreditlar ulushi o‘sishi barobarida o‘ta muhimdir.

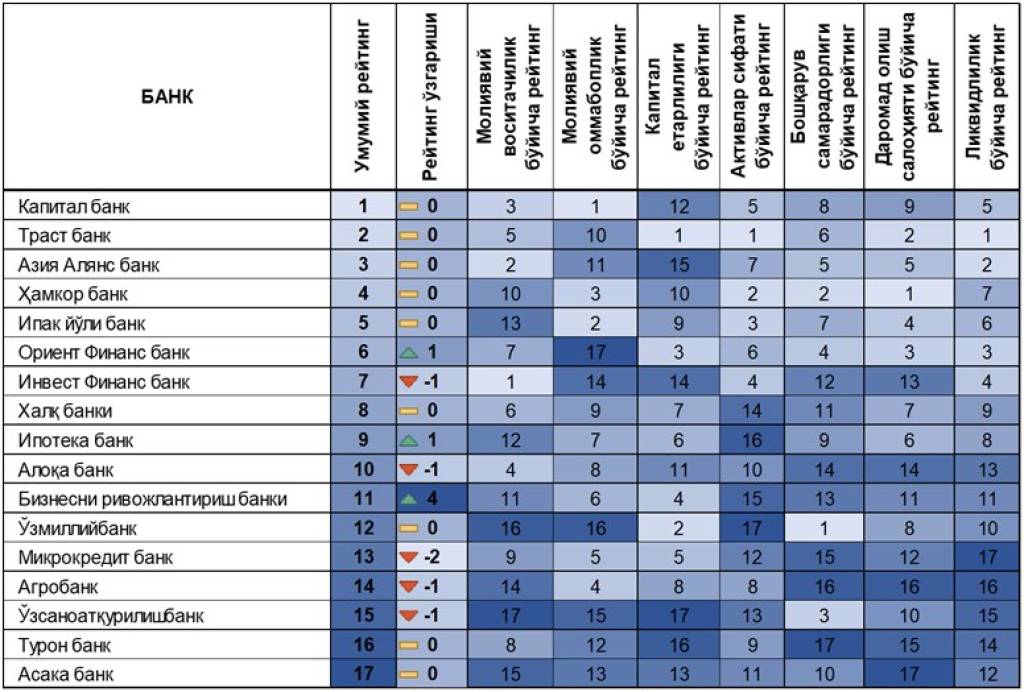

O‘zbekistondagi eng yirik banklarning 2024 yilning ikkinchi choragidagi yangilangan reytingi banklar pog‘onalarining turlicha dinamikasini ko‘rsatadi. 17 ta eng yaxshi kredit tashkilotlaridan beshtasi o‘z o‘rinlarini saqlab qola olmadi, uchta bank esa o‘z faoliyatini yaxshiladi. Shu bilan birga, bozorning 9 ta ishtirokchisi o‘z pog‘onalarini o‘zgarishsiz saqlab qoldi, bu esa bank sektorda raqobatning kuchayganligini ko‘rsatadi.

Top-5 yirik bank reytingda o‘z o‘rinlarini saqlab qoldi. Kapital bank birinchi pog‘onada mustahkam joylashgan bo‘lsa, undan keyingi o‘rinlarda Trast bank, Aziya Alyans bank, Hamkor bank va Ipak yo‘li bank top-beshlikni yakunlagan.

Oriyent Financ bank va Ipoteka bank 1 pog‘onaga ko‘tarilib, mos ravishda 6- va 9-o‘rinlarni egalladi.

Davlat ulushi mavjud yirik banklardan faqat Biznesni rivojlantirish banki umumiy reytingda yuqoriladi. Ushbu bank o‘z o‘rnini birdaniga 4 pog‘onaga yaxshilagan holda (bu 17 ta yirik bank orasida eng ijobiy o‘zgarish) reytingda 11-o‘ringa ko‘tarildi. Ushbu bank moliyaviy vositachilik va ommaboplik ko‘rsatkichlari bo‘yicha 3 pog‘onaga, shuningdek, aktivlar sifati, boshqaruv samaradorligi va daromad olish ko‘rsatkichlari bo‘yicha 1 pog‘onaga yuqoriladi. Shunga qaramay, u kapital yetarliligi va likvidlilik ko‘rsatkichi bo‘yicha 1 pog‘ona pastlagan.

Ayni paytda, Investfinanc bank, Aloqa bank, Agrobank va O‘zsanoatqurilishbank 1 pog‘onaga pastlagan.

Shu bilan birga, Mikrokreditbank umumiy reytingda 2 pog‘onaga pasayib, eng katta salbiy dinamikani namoyish etdi. Ushbu bank faoliyatining asosiy yo‘nalishlarida aktivlar sifati, daromad olish salohiyati va likvidlilik bilan bog‘liq ko‘rsatkichlarda sezilarli pasayish kuzatilgan. Shuningdek, yuqori likvidli aktivlar ulushining pastligi bankning o‘z majburiyatlarini o‘z vaqtida bajarish imkoniyatini xavf ostiga qo‘yadi.

Aloqa bank O‘zbekistondagi eng yirik banklarning umumiy reytingida bir pog‘ona pastlab, 10-o‘rinni egalladi. Bu bir vaqtning o‘zida uchta asosiy ko‘rsatkichning yomonlashishi bilan bog‘liq: kapitalning yetarliligi, boshqaruv samaradorligi va likvidlilik. Bunda, kapital yetarlilik ko‘rsatkichi bo‘yicha 2 pog‘onaga, boshqaruv samaradorligi 1 pog‘onaga, likvidlilik bo‘yicha esa 3 pog‘onaga kamaygan.

Shuningdek, Agrobank ham moliyaviy vositachilik va likvidlilik ko‘rsatkichi bo‘yicha mos ravishda 2 va 5 pog‘onaga pasayshgan.

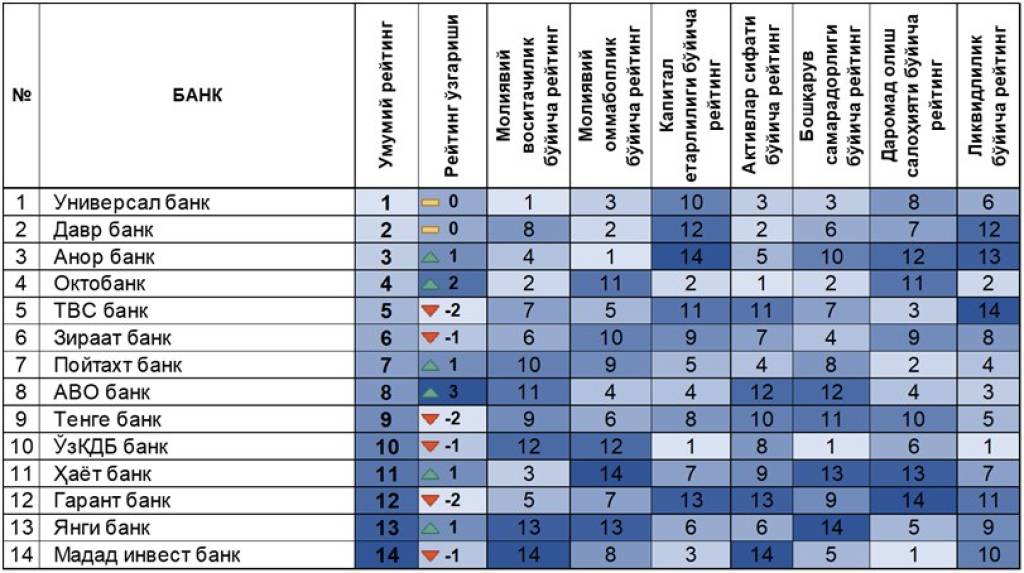

Kichik banklarning Top-5 reytingi esa quyidagicha ko‘rinish oldi: Universal bank va Davr bank peshqadamlik qilishda davom etib, Anor Bank kichik banklar orasida to‘rtinchi o‘rindan kuchli uchlikka chiqib oldi. Okto Bank qo‘shimcha ikki pog‘ona yuqorilab, reytingda to‘rtinchi o‘rinni egalladi. Top-5likni esa o‘z o‘rnini ikki pog‘onaga yo‘qotgan TBC Bank yakunlab bergan.

Kichik banklar reytingida 6 ta bank o‘z o‘rnini yaxshilagan. Eng sezilarli o‘sish AVO bankda bo‘lib, u 3 pog‘onaga ko‘tarilgan bo‘lsa, yana 6 ta bank pasayish qayd etgan.

Mohigul Qosimova, O‘zA