Рақамли солиқ назорати: 0,7 фоиз текширувда 3,9 триллион сўм тафовут аниқланди

Солиқ қўмитасининг маълум қилишича, 2026 йилнинг январь- февраль ойларида Ўзбекистонда солиқ назоратини рақамлаштириш орқали тадбиркорлик субъектларини текшириш амалиёти янада такомиллашди. Давлат солиқ хизмати органлари томонидан ўтказилган камераль солиқ текширувлари сони кам бўлганига қарамай, аниқланган молиявий тафовутлар ҳажми сезиларли даражада юқори экани кузатилди.

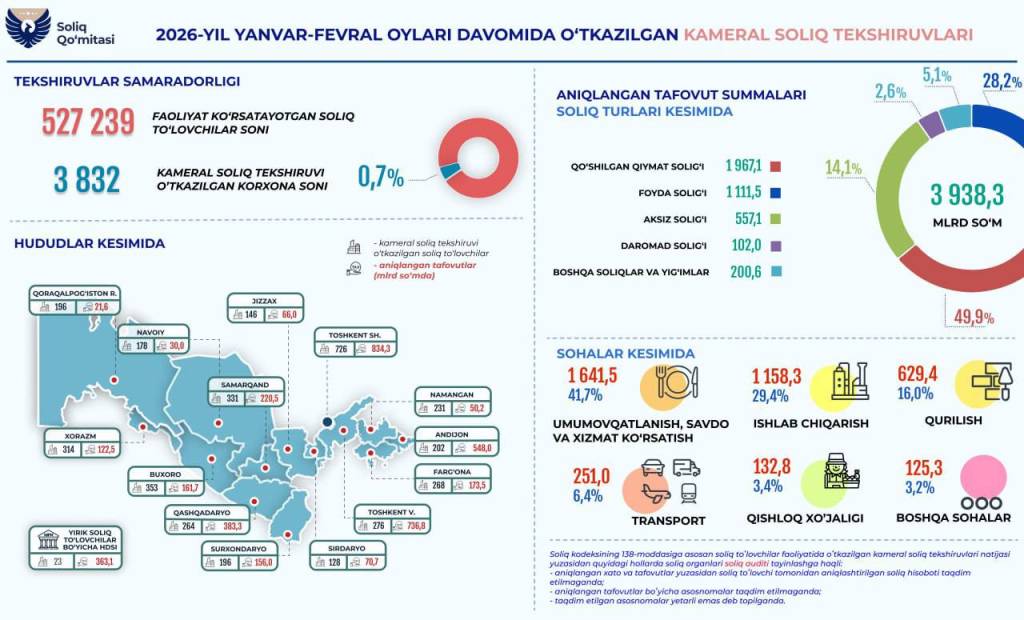

Маълумотларга кўра, жорий йилнинг дастлабки икки ойида 3,8 мингта солиқ тўловчида камераль солиқ текширувлари ўтказилган. Бу эса республика бўйича фаолият юритаётган 527,2 мингта тадбиркорлик субъектларининг атиги 0,7 фоизини ташкил этади.

Бу ҳолатни солиқ маъмуриятчилигининг рақамлаштирилиши, электрон маълумотлар базаларининг интеграция қилиниши ҳамда хавф-хатар таҳлили асосида текширувларни танлаб ўтказиш тизими жорий этилгани билан изоҳланади.

Солиқ қўмитасининг хабар беришича, камераль текширувлар натижасида жами 3,9 триллион сўмлик молиявий тафовутлар аниқланган. Аниқланган камчиликлар юзасидан солиқ тўловчиларга тегишли талабномалар юборилган ва уларни бартараф этиш бўйича ишлар олиб борилмоқда.

Аниқланган тафовутлар асосан қуйидаги солиқ турларига тўғри келади. Хусусан, қўшилган қиймат солиғи (ҚҚС) 1,9 триллион сўм, фойда солиғи 1,1 триллион сўм, акциз солиғи 557,1 миллиард сўм, жисмоний шахслар даромад солиғи 102 миллиард сўмни ташкил этган.

Таҳлиллар шуни кўрсатмоқдаки, энг катта тафовутлар қўшилган қиймат солиғи ва фойда солиғи бўйича кузатилган. Бу эса айрим тадбиркорлик субъектларида айланмаларни тўлиқ акс эттирмаслик ёки ҳисоб-китоблардаги хатолар мавжудлигини кўрсатади.

Камераль текширувлар натижалари соҳалар кесимида таҳлил қилинганда, энг катта тафовутлар хизмат кўрсатиш ва савдо соҳаларига тўғри келгани маълум бўлди. Умумий овқатланиш, савдо ва хизмат кўрсатиш соҳасида 1,6 триллион сўм, ишлаб чиқариш соҳаси 1,1 триллион сўм, қурилиш соҳаси 629,4 миллиард сўм, транспорт соҳасида эса 251 миллиард сўм, қишлоқ хўжалиги соҳаси 132,8 миллиард сўмни ташкил этган. Айниқса, савдо ва хизмат кўрсатиш соҳаларида тафовутларнинг юқори бўлиши айланмаларнинг катталиги ва ҳисоб-китобларда инсон омили ҳали ҳам сақланиб қолаётганини кўрсатади.

Камераль текширувлар улушининг атиги 0,7 фоизни ташкил этиши тадбиркорлик муҳитини енгиллаштиришга хизмат қилмоқда. Чунки, бундай текширувлар масофадан туриб, электрон маълумотлар асосида амалга оширилади ва тадбиркорлар фаолиятига бевосита аралашув камаяди. Шу билан бирга, хавф таҳлили асосида текширувларни танлаш механизми бюджетга тушумларни ошириш, солиқ интизомини мустаҳкамлаш ва яширин иқтисодиёт улушини қисқартиришга ёрдам бермоқда.

Солиқ соҳасида рақамлаштириш жараёнларининг кенгайиши тадбиркорлар учун ҳам қулайлик яратади. Электрон ҳисоботлар, автоматлаштирилган таҳлил тизимлари ва маълумотлар алмашинуви орқали хатолар эрта аниқланиб, уларни бартараф этиш имконияти ошади.

Натижада тадбиркорлар ортиқча текширувлардан халос бўлади, давлат бюджетига тушумлар шаффофлашади ва иқтисодиёт барқарор ривожланишига замин яратилади.

Қисқача айтганда, камераль текширувлар сонининг камайиши, аммо аниқланган тафовутлар ҳажмининг юқори бўлиши солиқ назоратида рақамли технологиялар самарадорлиги ортиб бораётганини кўрсатмоқда.

Ш.Маматуропова,

ЎзА