Ўзбекистон Республикаси солиқ тизимининг ҳуқуқий асослари

Ўзбекистон Республикаси Конституциясининг 123-моддасига мувофиқ, Ўзбекистон Республикаси ҳудудида ягона солиқ тизими амал қилиши ва солиқлар жорий қилишга фақат Ўзбекистон Республикасининг Олий Мажлиси ҳақлиги белгилаб қўйилган.

Солиқлар ҳар қандай давлат шаклланишининг асосий манбаси ҳисобланади. Солиқлар, бу – давлат ва солиқ тўловчилар ўртасидаги молиявий муносабатларни тартибга солувчи муҳим воситаси ҳисобланади. Солиқ механизми солиқ ҳуқуқи ва солиққа тортишни бошқариш асосларига таянган ҳолда солиқ муносабатларини тартибга солади.

Ўзбекистон Республикасининг амалдаги солиқ тизими давлатнинг самарали солиқ сиёсатини юритилишида асосий мезони ҳисобланади.

Солиқ тўғрисидаги қонун ҳужжатлари солиқ солишнинг мажбурийлик, аниқлик ва солиқ органларининг солиқ тўловчилар билан ҳамкорлиги, адолатлилик, солиқ тизимининг ягоналиги, ошкоралик ва солиқ тўловчининг ҳақлиги презумпцияси принципларига асосланади.

Солиқ тўғрисидаги қонун ҳужжатларининг қоидалари Солиқ кодексида белгиланган принципларга зид бўлиши мумкин эмас.

Солиқ тизими Ўзбекистон Республикасининг бутун ҳудудида барча солиқ тўловчиларга нисбатан ягона эканлиги белгиланган.

Солиқлар деганда – Солиқ кодексида белгиланган, Ўзбекистон Республикасининг Давлат бюджетига ёки давлат мақсадли жамғармасига тўланадиган мажбурий беғараз тўлов тушунилади.

Солиқлар давлатнинг молиявий ресурслари ва йиллик бюджетини шакллантиришнинг асосий манбаси ҳисобланади. Давлатнинг асосий функциялари (таълим, тиббиёт, мудофаа, жамоат тартибини таъминлаш, давлат аппаратини таъминлаш ва ҳ.к.) йиғилган солиқлар ҳисобига бажарилади.

Солиқларни тўлаш мажбурийлиги Ўзбекистон Республикаси Конституциясининг 51-моддасида асосланган. Ҳар бир шахс Солиқ кодексида белгиланган солиқлар ва унда назарда тутилган йиғимларни тўлаши шарт. Ҳеч кимга Солиқ кодексида назарда тутилмаган ёхуд унинг нормалари бузилган ҳолда белгиланган солиқлар ва йиғимларни тўлаш мажбурияти юклатилиши мумкин эмаслиги белгиланган.

Янги солиқлар ва йиғимлар белгиланишини назарда тутувчи солиқ тўғрисидаги қонун ҳужжатлари расман эълон қилинган кундан эътиборан камида уч ой ўтгач амалга киритилади. Солиқ имтиёзларини бекор қилишни, янги мажбуриятларни жорий этишни, солиқ тўғрисидаги қонун ҳужжатларини бузганлик учун жавобгарлик чораларини кучайтиришни ёки солиқ муносабатлари субъектларининг ҳолатини бошқача тарзда оғирлаштиришни назарда тутувчи солиқ тўғрисидаги қонун ҳужжатлари ҳам худди шундай тартибда амалга киритилади.

Солиқлар ва йиғимлар ставкаларининг ўзгартирилишини назарда тутувчи солиқ тўғрисидаги қонун ҳужжатлари, агар уларда кечроқ муддат кўрсатилмаган бўлса, улар расман эълон қилинган ойдан кейинги ойнинг биринчи кунидан эътиборан амалга киритилади.

Ўзбекистон Республикаси Конституциясининг 122-моддасига мувофиқ, давлат бюджети республика бюджети, Қорақапоғистон Республикаси бюджети ва маҳаллий бюджетларни ўз ичига олади.

Қорақалпоғистон Республикаси бюджети, вилоятлар ва Тошкент шаҳар маҳаллий бюджетларининг тузилмаси

Ўзбекистон Республикасининг 2013 йил 26 декабрдаги ЎРҚ-360-сонли Қонунига билан тасдиқланган Ўзбекистон Республикасининг Бюджет кодексига мувофиқ Ўзбекистон Республикаси бюджет тузилмасига кирувчи бюджетлар қуйидагилардан иборатдир:

- Ўзбекистон Республикасининг республика бюджети;

- Қорақалпоғистон Республикаси бюджети, вилоятлар ва Тошкент шаҳар маҳаллий бюджетлари.

Қорақалпоғистон Республикаси бюджети тузилмасига Қорақалпоғистон Республикасининг республика бюджети, Қорақалпоғистон Республикаси туманлари ва шаҳарларининг бюджетлари киради.

Вилоятлар маҳаллий бюджетлари тузилмасига вилоят бюджети, тегишли вилоятлар туманлари ва шаҳарларининг бюджетлари киради.

Тошкент шаҳар маҳаллий бюджети тузилмасига шаҳар бюджети ва шаҳар таркибига кирувчи туманларнинг бюджетлари киради.

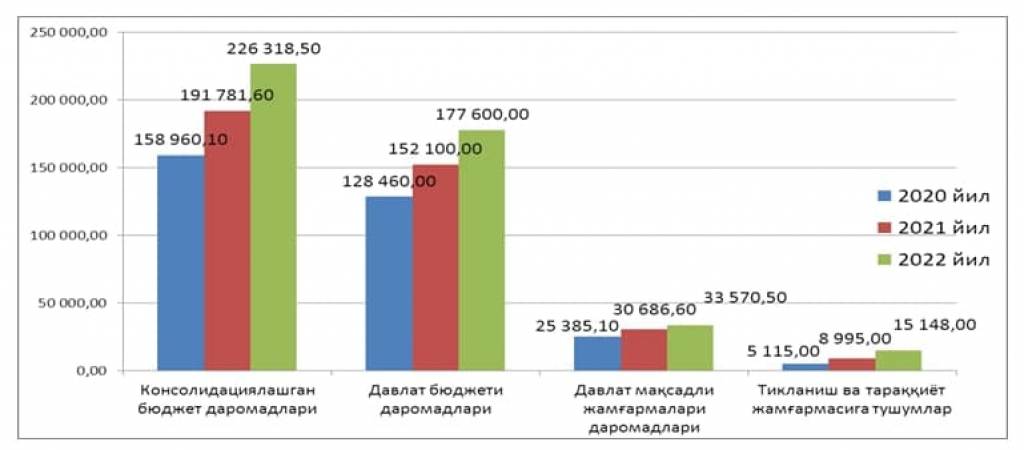

Маълумки, Ўзбекистон молия тизимида биринчи бор 2019 йилдан консолидаллашган бюджет тизими ва унинг тузилиши амалиёти жорий этилди. 2020 йил учун Ўзбекистон Республикасининг консолидациялашган бюджети таркибига: Давлат бюджети, давлат мақсадли жамғармаларининг бюджетлари ва Ўзбекистон Республикаси Тикланиш ва тараққиёт жамғармаси маблағлари киритилади:

2020 йил учун Ўзбекистон Республикасининг консолидациялашган бюджетининг жамланма параметрлари ҳамда 2021-2022 йилларга бюджет мўлжаллари (млрд.сўм)

Давлат бюджети даромадлари ижроси2020 йилда 132,9 трлн. сўмни (ЯИМга нисбатан 22,5 %) ташкил этди. 2018 йилга нисбатан 68 %га, 2019 йилга нисбатан 18,5 %га ошди.2018 йилда бюджет даромадлари79,1трлн. сўмни (ЯИМга нисбатан 19,4 %),2019 йилда эса112,2 трлн. сўмни (ЯИМга нисбатан 21,9 %) ташкил этган.

Солиқ тўғрисидаги қонун ҳужжатлари Солиқ кодексидан ва бошқа қонун ҳужжатларидан иборат.Солиқлар ва бошқа мажбурий тўловлар Солиқ кодекси билан белгиланади, ўзгартирилади ёки бекор қилинади.

Ўзбекистон Республикаси солиқ тизимининг ҳуқуқий асослари, солиқ тўловчиларнинг ҳуқуқ ва мажбуриятлари, солиқ қонунчилигини бузганлик учун жавобгарлик Ўзбекистон Республикаси Солиқ кодекси, қонунлар ва бошқа солиқ солиш масалаларига дахлдор норматив-ҳуқуқий ҳужжатлар билан тартибга солинади.

Солиқ кодекси - Ўзбекистон Республикаси қонуни мақомини олган норматив-ҳуқуқий ҳужжат ҳисобланади. Солиқ қонунчилиги тизимида Солиқ кодекси асосий норматив-ҳуқуқий ҳужжат ҳисобланиб, унинг негизида солиқ солиш масалаларига дахлдор норматив-ҳуқуқий ҳужжатлар тизими шакллантирилади. Шу муносабат билан, барча норматив-ҳуқуқий ҳужжатлар Солиқ кодекси қоидаларига мувофиқ бўлиши керак.

Ўзбекистон Республикасининг «Ўзбекистон Республикаси Олий Мажлисининг Қонунчилик палатаси ҳақида»ги Конституциявий Қонунига мувофиқ солиқлар ва бошқа мажбурий тўловларни жорий қилиш Қонунчилик палатаси ва Сенатнинг биргаликдаги ваколатларига тегишлидир. Ушбу ҳуқуқ Ўзбекистон Республикасининг 2007 йил 25 декабрдаги «Ўзбекистон Республикасининг Солиқ кодексини тасдиқлаш тўғрисида»ги ЎРҚ-136-сон Қонуни билан қўлланилган. Янги таҳрирдаги Солиқ кодекси Ўзбекистон Республикасининг ЎРҚ-599-сонли Қонунига мувофиқ 2020 йил 1 январдан бошлаб амалиётга жорий этилди.2020 йил 1 январдан амалдаги 13 та турдаги солиқлар турлари 4 тага қисқартирилиб 9 тага камайтирилди.

Амалдаги солиқлар нафақат давлат бюджетини молиявий ресурслар билан таъминлашга балки мамлакатда тадбиркорлик фаолиятини рағбатлантиришга хизмат қилади.

2017-2020 йилларда мамлакатимизнинг иқтисодий ўсиш даражаси 18,3 фоизни ташкил этиб, ялпи ички маҳсулот 60 миллиард долларга етди. Ўтган уч йил мобайнида солиқ соҳасида янги тизим жорий этилди. Солиқлар сони сезиларли даражада камайтирилди, айланма маблағдан олинадиган солиқлар бекор қилинди. Қўшилган қиймат солиғи ставкаси 20 фоиздан 15 фоизгача пасайтирилиб, ушбу солиқ занжирининг яхлит тизими яратилди.

Ўзбекистон Республикасида самарали тарзда амалга оширилаётган иқтисодий ислоҳотлар туфайли юртимизда кичик ва хусусий бизнес субъектлари икки баробар кўпайиб, соҳада 1 миллион 400 мингта янги иш ўрни яратилди. Тадбиркорлик фаолиятини эркинлаштириш мақсадида 16 та қонун, 100 дан зиёд қарор қабул қилинди. Тадбиркорлар ҳуқуқларини ҳимоя қилиш мақсадида барча текширувлар учун мораторий эълон қилинди. Шунингдек, ўзини ўзи иш билан банд қилган аҳоли учун қулай шароит яратиш натижасида бир йилда 500 минг нафар фуқаро рўйхатдан ўтиб, фаолиятини қонуний асосда йўлга қўйди.

Тадбиркорлик соҳасидаги ислоҳотлар натижасида Жаҳон банкининг «Бизнесни юритиш» халқаро рейтингида Ўзбекистон беш йил ичида 141-ўриндан 69-ўринга кўтарилди. Бу ишларнинг барчаси «Янги Ўзбекистонда эркин ва фаровон яшайлик» деган эзгу даъват асосида амалга оширилмоқда. Президентимиз таъкидлаганидек «Биз миллий иқтисодиётимизда ҳақиқий бозор муносабатларини жорий этиш, шу асосда мамлакатимизни тараққий эттириш учун тадбиркорларга бундан буён ҳам барча шароитларни яратиб берамиз. Нега деганда, тадбиркор – иқтисодиётнинг, ислоҳотларимизнинг асосий таянчи ва локомотивидир».

Муҳтарам Президентимиз Шавкат Мирзиёевнинг мамлакатимиз тадбиркорлари билан очиқ мулоқот шаклидаги учрашувда сўзлаган нутқида хусусий тадбиркорлик ва кичик бизнес ривожи йўлидаги тўсиқ бўлган энг долзарб муаммоларни тизимлаштириб, уларни ҳал этишга қаратилган 7 та муҳим йўналиш бўйича чора-тадбирларни белгилаб берилди. Жумладан, солиқ тизимини такомиллаштириш, бизнесга солиқ юкини имкон қадар камайтириш, тадбиркорлик фаолиятига аралашувларни қисқартириш, соҳадаги тартиб-таомилларни соддалаштириш, хусусий мулк дахлсизлиги борасидаги сиёсатни қатъий давом эттириш каби масалалар.

Жорий йилнинг 6 ноябрь куни Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг лавозимга киришиш тантанали маросимига бағишланган Олий Мажлис палаталари қўшма мажлисидаги нутқида “

Ҳаракатлар стратегиясидан – тараққиёт стратегияси сари» деган тамойил асосида, Миллий иқтисодиётни ривожлантиришнинг устувор йўналишлари белгилаб берилди. Хусусан, хусусий секторни рағбатлантириш ва унинг улушини ошириш, тадбиркорлик фаолиятини янада қўллаб-қувватлаш, солиқ юкини камайтириш, бизнес муҳитини ва зарур инфратузилма яратиш бўйича ислоҳотларни давом эттириш каби вазифалар белгилаб берилди.

Ўрганишлар кўрсатмоқдаки, «Солиқ преференцияси»ва «Солиқ маъмуриятчилиги» тушунчалари меъёрий- ҳуқуқий ҳужжатларда, луғатларда, шу жумладан, Солиқ кодексида ҳам белгиланмаган. Шу муносабат билан Солиқ кодексининг 60 ва 75-моддаларига қуйидагича ўзгартириш ва қўшимчалар киритиш мақсадга мувофиқдир:

«Солиқ преференцияси» – (praeferentis - афзалликлар) лотинча сўзидан олинган бўлиб, Солиқ кодекси ва бошқа қонун ҳужжатларига мувофиқ, иқтисодиётни тартибга солиш ва ривожлантириш мақсадида, солиқ тўловчилар учун солиқ мажбуриятини бажаришда (солиқларни тўлашни кечиктириш, бўлиб-бўлиб тўлаш ва ҳ.к.) қулай шарт-шароитлар яратиш бўйича тақдим қилинадиган афзаллик ва устуворликлар деб таъриф бериш мумкин.

«Солиқ маъмуриятчилиги» – солиқлар ва солиқ объектларини ҳисобга олиш, солиқ назоратини амалга ошириш,солиққа оид ҳуқуқбузарлик учун жавобгарликни белгилаш,солиқ тўғрисидаги қонун ҳужжатларига риоя этилиши ва солиқ муносабатлари иштирокчиларининг мажбуриятларини бажарилишини назорат қилиш бўйича давлат фискал органлари фаолиятини мувофиқлаштириб турувчи солиқ муносабатларини бошқариш тизими».

Хулоса қилганда, мамлакатимизда сўнгги йилларда бизнес юритиш учун қулай ишбилармонлик муҳитини яратиш, тадбиркорлик субъектларининг ҳуқуқлари ва кафолатларини мустаҳкамлаш, давлат томонидан қўллаб-қувватлашга қаратилган кенг қамровли ислоҳотлар амалга оширилмоқда.Янги тараққиёт стратегиясига мувофиқ, тадбиркорликни ривожлантириш ва қулай ишбилармонлик муҳитини яратиш, солиққа тортишни соддалаштириш, солиқ юкини камайтириш ва солиқ маъмуриятчилигини шаффофлигини ошириш ва қўшимча солиқ базасини кенгайтириш орқали солиқ тушумларини ошириш мамлакат солиқ сиёсатининг асосий вазифаси ҳисобланади.

Жаҳонгир ЎРМОНОВ,

Ўзбекистон Республикаси Жамоат хавфсизлиги университети

«Иқтисодий фанлар» кафедраси бошлиғи, профессор