Изменение климата является одной из острейших глобальных проблем, активно обсуждаемых мировым сообществом.

Главный выдвигаемый тезис – увеличение выбросов парниковых газов, прежде всего углеродных выбросов, будет оказывать долгосрочный негативный эффект на окружающую среду, здоровье человека и мировую экономику. Согласно выводам экспертов по изменению климата, за период с 1960г. глобальный ВВП на душу населения утроился, а выбросы CO2 за тот же период увеличились в четыре раза, что выступало фактором наблюдаемых негативных последствий изменения климата.

В этой связи, обозначенный глобальный путь к нулевым выбросам углекислого газа рассматривается в качестве главной меры по снижению негативных эффектов изменения климата, которая напрямую согласуется с усилиями по ограничению долгосрочного повышения средней температуры нашей планеты в пределах не более 1,5⁰ С. В контексте разрабатываемых мер по ограничению выбросов СО2 многие страны предпринимают попытки совершенствования инструментов экологического регулирования, которые, по сути, становятся элементом новой экономической политики многих государств и региональных объединений.

В число этих стран безусловно входит ЕС, находящийся на переднем крае международных усилий по борьбе с изменением климата, демонстрируя глобальное лидерство в этом вопросе. Необходимо отметить, что совсем недавно ЕС скорректировал свои цели по сокращению выбросов - на 55% к 2030г. по сравнению с уровнем 1990г. против первоначально определённого целевого параметра – 40%.

Для выполнения своих обязательств в рамках Рамочной конвенции ООН об изменении климата (РКИК) и Киотского протокола, ЕС, в дополнение к действующей системе климатического регулирования, принял Резолюцию Европейского парламента о механизме регулирования углеродных границ ЕС (CBAM). Основной целью этого документа является определение рамочных требований для успешного достижения экологических целей ЕС за счет более эффективного решения проблемы выбросов парниковых газов в промышленности ЕС и в международной торговле.

Эксперты Института прогнозирования и макроэкономических исследований (ИПМИ) изучили основные возможные варианты и принципы действия механизма налогообложения (CBAM) с учетом анализа зарубежных источников информации и разрабатываемых европейских директив по этим вопросам. Как показал анализ, при рассмотрении механизма налогообложения импорта, Европейская комиссия (ЕК) может исходить из трех вариантов его реализации:

(1) введение трансграничного налога (дифференцированного в зависимости от отраслевой принадлежности импортера и степени углеродоёмкости ввозимой продукции);

(2) включение импортеров в текущую систему Евросоюза по торговле квотами на выбросы (Emissions Trading System) и продажу им квот наряду с европейскими производителями;

(3) введение углеродного НДС для всех производителей углеродной продукции, как внешних, так и внутренних (см. рис.1.)

Отличительной особенностью рассмотренных последних двух подходов к регулированию выбросов парниковых газов, основанных на введении систем торговли квотами на выбросы и введение углеродного НДС (варианты 2,3) является невозможность определения масштабов сокращения выбросов, так как они напрямую не ограничивают максимально возможный объем выбросов парниковых газов. Они применяются, в основном, по отношению к операционной деятельности компаний на внутреннем рынке и не затрагивают углеродоёмкость импортируемой продукции.

Такой формат регулирования может приводить к искажению конкуренции, так как компании несут дополнительные климатические издержки по сравнению с импортируемыми товарами из тех стран, где действуют более низкие требования экологического регулирования. Это может приводить к эффекту «углеродной утечки», когда сохраняются возможности переноса производства из стран с требовательным климатическим регулированием в страны с низкими экологическими стандартами, что не отвечает глобальным задачам достижения чистых нулевых выбросов к 2030-2050гг.

В целях исключения данного эффекта и его последствий, ЕК продвигает инициативу по внедрению механизма трансграничного углеродного регулирования, предусматривающего взимание платежа за углеродоемкость экспортируемой в ЕС продукции (т.е. введение дополнительного пограничного налога по отношению к импортируемой ЕС углеродной продукции). В соответствии с законодательным предложением от ЕК, платежи в рамках трансграничного углеродного регулирования, начнут взиматься с 2026г., при этом предоставление отчетности о выбросах будет действовать уже с 2023г.

Новую меру по введению трансграничного налога предполагается ввести в отношении энергоёмких промышленных секторов, ориентированных на производство таких видов продукции, как черные и цветные металлы (сталь, алюминий, медь, золото и др.), цемент и химическая продукция, в том числе минеральные удобрения, а также для энергетики и нефтеперерабатывающей промышленности, стекольной, бумажной отраслей.

По оценкам, предлагаемый механизм регулирования выбросов СО2 в контексте достижения климатических целей, может, с одной стороны, выступить в качестве сдерживающего фактора развития многих секторов экономики, особенно в развивающихся странах. С другой стороны, ускорить реализацию задач по переходу экономик на «зелёное» развитие и, как следствие, способствовать достижению целевых ориентиров по снижению углеродоемкости продукции и приближению мира к нулевым выбросам.

Одной из целей данного исследования являлось – оценка прямых и косвенных эффектов от введения механизма трансграничного налога на экспортёров наиболее углеродоёмкой продукции и обоснование приоритетных действий и задач по сокращению выбросов в контексте нивелирования возможных последствий внедрения CBAM для Узбекистана.

При оценке эффектов влияния новой системы трансграничного налогообложения была использована база данных внешней торговли по 10-ти знакам товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) за 2020г., взаимоувязанных с показателями экспорто-импортных операций в разрезе стран торговых партнеров Узбекистана (агрегированных по странам Европейского Союза). По каждому товару, вошедших в выборку, были рассчитаны выбросы СО2 на единицу продукции, производимой на республиканском уровне, в сопоставлении с аналогичными среднеевропейскими показателями.

Результаты исследования показали, что при введении углеродного налога, Узбекистан, входящий в категорию стран с менее строгими климатическими правилами и экологическими стандартами производства, чем ЕС, может столкнутся с некоторыми последствиями внедрения СВАМ. Связано это с тем, что показатели углеродоемкости продукции, производимой в Узбекистане, значительно выше, чем в Европе из-за различий в используемых технологиях, и примерно находится на уровне производителей стран СНГ (рис. 2).

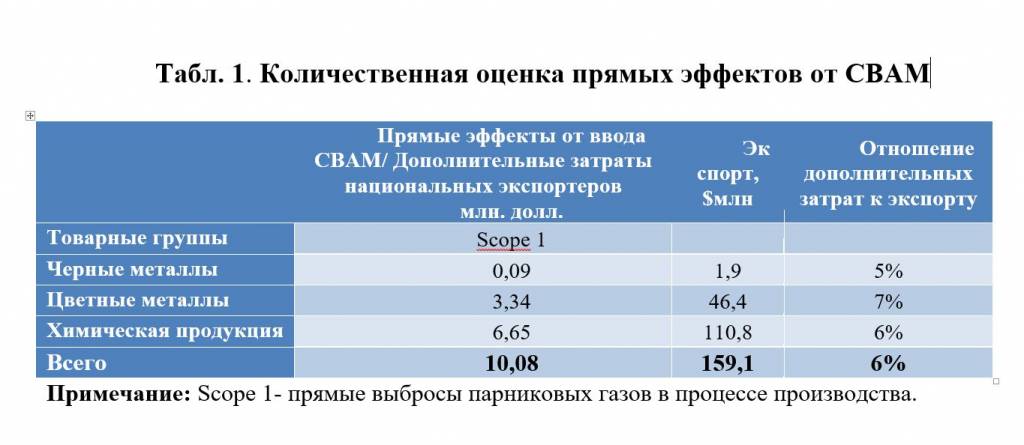

Важно отметить, что дополнительные затраты (платежи) экспортёров рассчитывались исходя из количества прямых выбросов, возникающих при производстве продукции (scope 1). Нагрузка на экспортёров определялась с учетом ввода дополнительной платы за превышение прямых выбросов по каждой товарной группе относительно среднеевропейских показателей углеродоёмкости аналогичных видов продукции.

При оценке влияния трансграничного налога предполагалось, что платежи будут формироваться, исходя из сложившейся средней цены на выбросы парниковых газов – 60 долл. США/т. СО2. При такой стоимости, дополнительные платежи за прямые выбросы могут составить более 10 млн. долл. в год. То есть плата непосредственно за прямые выбросы в условиях введения нового налога ЕС может привести к удорожанию этих видов экспортируемой продукции в среднем – на 5-6% (табл.1)

В рамках проведения исследования был использован также подход с использованием таблиц ресурсов и использования, отражающие связи между товарами и отраслями, а также таблиц «затраты-выпуск», позволяющих оценить дополнительную плату от косвенных выбросов по всей цепочке создания товаров (scope 2). Результаты предварительных оценок показали, что с учетом косвенных эффектов, удорожание экспортируемой на европейские рынки продукции может быть выше.

Выводы:

В целом, проведенное исследование позволило сделать вывод о необходимости углубления аналитических и прогнозных работ в части оценки эффектов от введения CBAM, что обусловлено вероятным поддержанием инициативы ЕС другими странами.

Учитывая общий тренд и планы по введению углеродного регулирования в странах, являющихся поставщиками сырья и товаров на внутренний рынок Узбекистана, создаются дополнительные риски возможного удорожания импорта. Особенно важно, что трансграничное углеродное регулирование Евросоюза, а также активные меры по декарбонизации в странах ОЭСР, Китая, Индии и других странах, будут оказывать влияние на снижение объемов экспорта и сокращение спроса на сырьевую продукцию в долгосрочном периоде, влиять на конкурентоспособность национального экспорта.

В целях укрепления долгосрочных позиций на внутреннем и внешних экспортных рынках, успешного осуществления своей политики по сокращению углеродных выбросов потребуется решение следующих задач:

- усилить климатическую политику, в том числе за счет наращивания необходимых компетенций для эффективного управления бизнесом и успешной интеграции климатической повестки в систему корпоративного управления крупных промышленных компаний и предприятий;

- ускорить темпы внедрения управленческих аспектов климатической повестки, сравнимых с показателями зарубежных компаний;

- обеспечить лидерство крупных и малых промышленных предприятий, проявляющееся в научном обосновании своих целей по климату, более активном участии в работе международных ассоциаций по теме климата (при этом, в настоящее время в Узбекистане нет явного лидирующего предприятия по климатической повестке; отставание проявляется в отсутствии компаний, внедряющих такой инструмент декарбонизации, как внутренняя цена на углеродные выбросы);

- разработать Национальный кадастр, в содержание которого должна быть включена информация об углеродоемкости расширенного перечня промышленных товаров с использованием корпоративной отчетности национальных компаний и специализированных научных исследований;

- переориентировать инвестиционные потоки в R&D и человеческий капитал;

- ускорить диверсификацию структуры экономики и экспорта, развивая новые менее энергоемкие сектора, потенциал которых позволит Узбекистану специализироваться в «зеленом» мире (возобновляемая энергетика, другие низкоуглеродные энергетические технологии, внедрение которых может обеспечить переход к нулевым выбросам;

В целом, исследование показало, что Узбекистан должен занять активную позицию в части достижения параметров низкоуглеродного развития экономики, как ключевого фактора удержания конкурентных позиций отечественных производителей продукции на внутреннем и внешнем рынках.

Пресс служба ИПМИ